„Mens sana in corpore sano“ – „Ein gesunder Geist steckt in einem gesunden Körper. Für Sie als Unternehmer oder Personalmanager heißt dies:

„Nur der gesunde Mitarbeiter ist motiviert, ist in guter Stimmung und ist leistungsfähig.“

Arbeitgeber tun daher gut daran, Ihre Anreizsysteme so zu gestalten, dass sie auch die Gesundheit fördern. Idealerweise mit Leistungen, die dem Mitarbeiter steuer- und beitragsfrei zugehen. Die Erholungsbeihilfe haben wir in diesem Zusammenhang bereits kennengelernt.

Jetzt betrachten wir die Nettolohnoptimierung im Rahmen der betrieblichen Gesundheitsförderung.

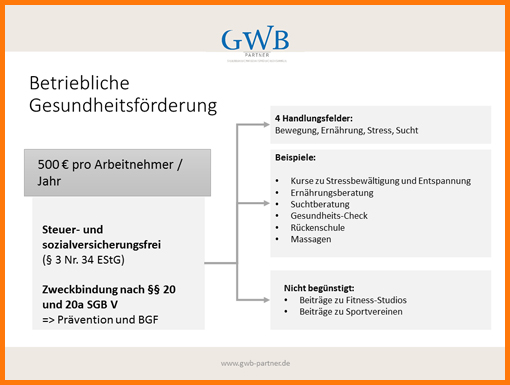

Hier eine Übersichtsabbildung, welche die Sachverhalte auf den Punkt bringt.

Quelle: Präsentation GWB Boller & Partner

Was sagt uns diese Übersicht?

Im Rahmen der Gesundheitsförderung können Unternehmen Arbeitgebern Leistungen bis zu 500 € pro Jahr zukommen, sofern sie bestimmten Anforderungen genügen.

Diese bestimmten Anforderungen wollen wir uns jetzt ansehen.

Was sind diese Anforderungen?

- §10 und 20a SGB V

Diese Arbeitgeberleistungen müssen den Anforderungen der §§ 20 (Prävention) und 20a (betriebliche Gesundheitsförderungen) SGB V genügen.

Zusätzlichkeit

Die Leistung muss zusätzlich erfolgen. Darf also nicht mit Arbeitslohn verrechnet werden oder durch Entgeltumwandlung gewährt werden. Ausnahme: Verrechnungen mit freiwilligen Sonderzahlungen sind möglich.

500 € pro Jahr maximal

Die Regelung ist klar. 500 € pro Jahr sind lohnsteuer und sozialversicherungsfrei.

Betrachten wir dazu ein paar Beispiele

Beispiele dafür, was geht und was nicht

Beispiel 1: Marketingmanagerin leidet unter Burn-Out

Anke Wiebe arbeitet als Marketingmanagerin in einem mittelständischen Fertigungsbetrieb. Sie leidet seit kurzem unter Burn-Out-Syndromen. Um die Sache in den Griff zu kriegen bietet Ihr der Arbeitgeber Kurse zur Stressbewältigung und Entspannung an. Diese Kurse kosten ingesamt 480,– €. Der Arbeitgeber übernimmt die Kosten für diese Kurse, das Gehalt von Frau Wiebe bleibt gleich.

Beurteilung:

Die Förderung ist sozialversicherungs- und lohnsteuerfrei. Denn die Arbeitgeberleistung fällt unter die §§ 20 und 20a SGB V und Frau Wiebe erhält die Leistung zusätzlich zum Arbeitslohn.

Beispiel 2: Montage-Mitarbeiter soll auf Lohn verzichten

Der Montage-Mitarbeiter Hans Huber leidet unter Rückenschmerzen und seine Fehlzeitenquote verschlechtert sich. Hans Huber verdient 3500 € brutto im Monat. Der Arbeitgeber bietet dem Mitarbeiter ihm für 4 Monate eine Gesundheitsförderung an. Darunter fallen ein Gesundheitscheck, eine Rückenschule und Massagen. Die Kosten für diese Maßnahmen betragen 500 €. Der Arbeitgeber macht zur Voraussetzung, dass Herr Huber in diesen 4 Monaten auf 125 € verzichtet und somit nur noch 3.375 € erhält.

Beurteilung:

Zwar fallen diese Maßnahmen unter die § 20 und 20a des SGB V, aber die Leistung erfolgt nicht zusätzlich. Daher ist diese Förderung nicht sozialversicherungs und lohnsteuerfrei.

Beispiel 3: 600 € für Raucherentwöhnung?

Ines Wrobel ist Raucherin. Sie ist gewillt, mit dem Rauchen aufzuhören. Ihr Betrieb würde sie dabei unterstützen. Geplant sind Termine bei einer Suchtberatung und eine Hypnose-Therapie. Die Kosten für diese Maßnahme belaufen sich auf 600€.

Beurteilung:

Auch die Hypnosetherapie für Raucherentwöhnung ist über die §§ 20 und 20 a SGB V gedeckt. Leider ist der Betrag mit 600 € zu hoch.

Beispiel 4: Monatsbeiträge für das Fitness-Studio

Der mittelständische Fertigungsbetrieb bietet seinen Mitarbeitern Mitgliedschaften in einem Fitness-Studio an. Die Mitarbeiter sparen sich so im Monat 40 €, übers Jahr gesehen sind das 480 €.

Beurteilung

Zwar liegt der Betrag von 480 € unterhalb der 500 € Grenze. Aber die Maßnahme „Fitness-Studio“ ist nicht von den §§ 20 und 20a SGB V gedeckt.

§§20 und 20a SGB V: Handlungsfelder und Beispiele

Welche Leistungen fallen nun unter die §§20 und 20a des SGB V?

Es sind Leistungen, die in 4 Handlungsfelder fallen:

- Bewegung

- Ernährung

- Stress

- Sucht

Dazu gehören beispielsweise:

- Kurse zur Stressbewältigung und Entspannung

- Ernährungsberatung, Suchtberatung

- Gesundheits-Checks

- Rückenschule

- Massagen

Der Monatsbeitrag für das Fitness-Studio gehört hier nicht dazu. Ebensowenig wie der Jahresbeitrag für den Sportverein.

Wie kann das mit dem Fitness-Studio anders geregelt werden?

Ausnutzung von Freigrenzen gemäß § 8 Abs.2 Satz 11 EStG

Wie ist das nun mit den 40 € Beitrag für das Fitness-Studio? Kann das anders geregelt werden? Ja, es kann.

Grundsätzlich ist der Beitrag für das Fitness-Studio ein Sachbezug, der nach § 8 Abs. 2, Satz 1 EStG zu versteuern ist.

Aber es gibt hier eine Freigrenze von 44 € im Monat. (Siehe § 8 Abs. 2, Satz 11 EStG)

Danach fällt der Monatsbeitrag von 40 € unter diese Freigrenze und ist daher steuerfrei und beitragsfrei. Das gilt natürlich nur, wenn der Mitarbeiter keine sonstigen Sachleistungen erhält.

Fazit

Sie haben gesehen, dass Sie im Bereich der betrieblichen Gesundheitsförderung einiges für Ihre Mitarbeiter tun können.

Sachleistungen, die zusätzlich zum Arbeitslohn bzw. zum Gehalt gewährt werden und die unter die §§ 20 und 20a SGB V fallen, sind steuer und beitragsfrei.

Mit der Freigrenze von 44 € für Sachbezüge haben Sie ein Instrument in der Hand, mit dem Sie beispielsweise einen Fitness-Studio-Beitrag abdecken können.

Für mehr Netto vom Brutto und dadurch motivierte Mitarbeiter/innen in Ihren Betrieben und Unternehmen.

Gerne beraten wir Sie, wie Sie betriebliche Gesundheitsförderung in Ihrem Unternehmen konkret umsetzen können.

Kontaktieren Sie gerne Ihren Ansprechpartner bei uns im Hause.