In unserem ersten Beitrag zum Thema „Nettolohnoptimierung“ erläutern wir Möglichkeiten, die Kinderbetreuungskosten steuerlich günstig zu gestalten.

Dies sind interessante Möglichkeiten, da gerade die Kindererziehung sehr kostenintensiv sein kann. Mit den im folgenden dargestellten Maßnahmen wird die Kostenlast von Beziehern niedriger bis mittlerer Einkommen deutlich reduziert.

Wir unterscheiden dabei 3 Fälle:

- Leistungen des Arbeitgebers für nicht schulpflichtige Kinder

- Leistungen des Arbeitgebers zur Vermittlung von Betreuungspersonal

- Leistungen des Arbeitgebers zur Betreuung von Kindern bis 14 Jahren

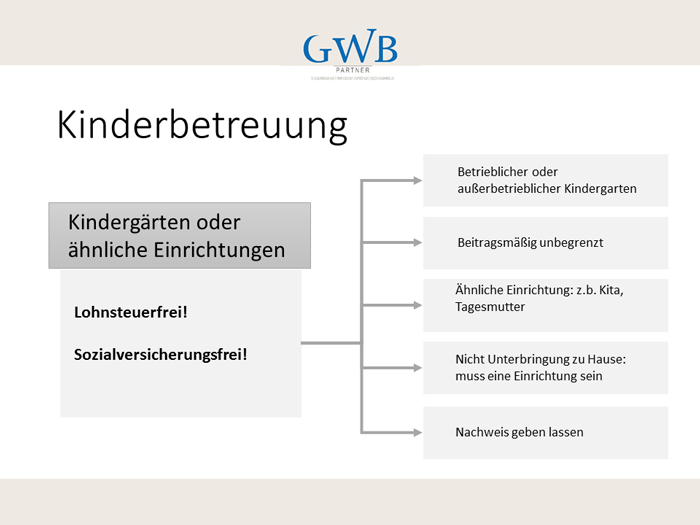

Kita & Co: Leistungen des Arbeitgebers für die Betreuung nicht schulpflichtiger Kinder

Leistungen des Arbeitgebers zur Unterbringung und Betreuung von nicht schulpflichtigen Kindern der Arbeitnehmer in Kindergärten oder vergleichbaren Einrichtungen sind gemäß §3 Nr. 33 EStG steuerfrei. Gleichzeitig sind diese Arbeitgeberleistungen sozialversicherungsfrei. Eine beitragsmäßige Begrenzung besteht nicht.

Eine Umwandlung von Arbeitslohn in steuerfreie Kindergartenzuschüsse ist nicht möglich.

Vortragsfolie aus dem Vortrag „Nettolohnoptimierung“ von GWB Boller und Partner mbB

Beispiel:

Ein Arbeitnehmer verdient 2.500 € brutto. Es kommt zu einem Gehaltsgespräch mit dem Arbeitgeber. Der Arbeitnehmer zahlt im Monat 150 € für die Kindergartenunterbringung seines Kindes. Dann kann der Arbeitgeber anstelle einer Gehaltserhöhung einen Kindergartenzuschuss bezahlen.

Wichtig dabei ist, dass der Arbeitnehmer den Verwendungszweck nachweist. Dazu sollte er die entsprechenden Kindergartengebühren als Belege dem Lohnbüro übergeben.

Für welche Art von Einrichtungen gilt diese Regelung?

Sie gilt für die Unterbringung und Betreuung von Kindern in

- Betrieblichen Kindergärten

- Außerbetrieblichen Kindergärten

- Schulkindergärten

- Kindertagesstätten

- Kinderkrippen

- Tagesmütter

- Wochenmütter

- Ganztagespflegestellen

- Internate, die auch nicht schulpflichtige Kinder aufnehmen.

Wichtig: Die Einrichtung muss die Eignung zur Unterbringung und Betreuung von Kindern nachweisen können.

Nicht begünstigt ist nämlich die alleinige Betreuung im Haushalt, z. B. durch Kinderpflegerinnen, Hausgehilfinnen oder Familienangehörige.

Für welche Kinder gilt diese Regelung?

Die Regelung gilt nur für nichtschulpflichtige Kinder. Das bedeutet:

- Kinder, die das 6 Lebensjahr noch nicht vollendet haben.

- Kinder, die das 6. Lebensjahr nach dem 30. Juni vollendet haben, es sei denn, sie werden vorzeitig eingeschult.

- Kinder, die das 6. Lebensjahr vor dem 1. Juli beendet haben, werden bis zum 31. Juli des Jahres begünstigt.

Schulpflichtige Kinder, die noch nicht eingeschult sind, oder die mangels Schulreife vom Schulbesuch zurückgestellt sind, werden ebenfalls begünstigt.

Was wird im Rahmen dieser Regelung nicht begünstigt?

Nicht unter diese Begünstigung fallen Arbeitgeberleistungen für den Unterricht eines Kindes oder Kostenersatz für die Beförderung des Kindes von der Arbeitnehmerwohnung zum Kindergarten.

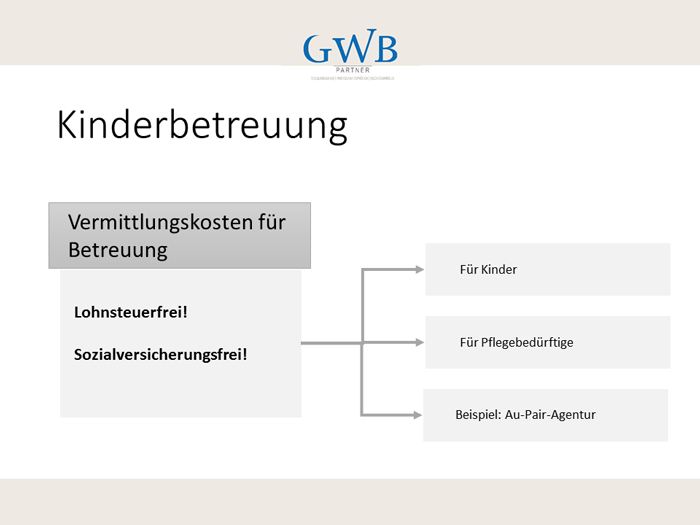

Leistungen des Arbeitgebers zur Vermittlung von Betreuungspersonal

Steuer- und beitragsfrei sind Leistungen des Arbeitgebers zur Vermittlung oder Betreuung von Kindern.

Vortragsfolie aus dem Vortrag „Nettolohnoptimierung“ von GWB Boller und Partner mbB

Beispiel:

Ein Arbeitnehmer erhält vom Arbeitgeber eine Kostenerstattung, weil er für die Betreuung von Kindern oder pflegebedürftigen Angehörigen ein Dienstleistungsunternehmen mit Beratungsleistungen und Vermittlungsleistungen beauftragt hat. Diese Kostenerstattung ist steuerfrei und beitragsfrei unabhängig von der Höhe der entstandenen Kosten.

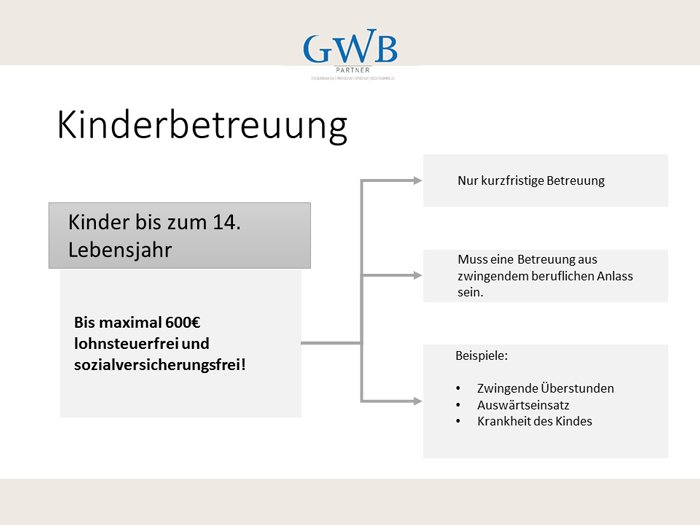

Leistungen des Arbeitgebers zur Betreuung von schulpflichtigen Kindern bis 14 Jahren

In diesem Falle sind die Möglichkeiten begrenzt.

Vortragsfolie aus dem Vortrag „Nettolohnoptimierung“ von GWB Boller und Partner mbB

- Es gibt einen Höchstbetrag von 600 € pro Jahr und Kind.

- Es darf sich dabei nur um eine zeitlich befristete Betreuung handeln.

- Die Betreuung muss aus einem zwingenden beruflichen Anlass erfolgen.

Fazit – Kinderbetreuung

Im Falle der Kindergartenbeiträge sind die Möglichkeiten sehr günstig für die Arbeitnehmer. Hier hat ein Unternehmen eine sehr gute Möglichkeit, den Mitarbeiter mit Kindern zu unterstützen.

Gerade Mitarbeiter mit geringem bis mittleren Einkommen werden Unterstützungen dieser Art zu schätzen wissen.