Mitarbeiter mit einem Firmen Desktop zu motivieren, gehört zum Repertoire im Personalmanagement. Hier wollen wir Klarheit schaffen, welche Maßnahmen von Lohnsteuer und Sozialversicherung befreit sind und welche nicht.

Insgesamt unterscheiden wir hier zwei Fälle:

- Die Überlassung

- Die Übereignung

Die Überlassung

Was heißt Überlassung? Überlassung bedeutet, dass der Firmen PC bzw. das Firmen Handy im Eigentum des Unternehmens bleibt.

In so einem Fall ist die Nutzung des Gerätes lohnsteuer- und sozialversicherungsfrei und zwar unabhängig vom Anteil der privaten Nutzung. Das gilt auch für den geldwerten Vorteil, der bei der Nutzung kostenpflichtiger Software entsteht.

Wir meinen: die Nutzung des Gerätes sollte betrieblich veranlasst sein.

Beispiele für betriebliche Veranlassung:

- Der Mitarbeiter benötigt ein Handy, weil er in seiner Freizeit in Rufbereitschaft sein muss.

- Der Außendienstmitarbeiter muss telefonisch erreichbar sein und er braucht einen Desktop, um Kundenaufträge vor Ort zu erfassen.

- Arbeiten im Home-Office.

Nicht begünstigt von dieser Regel sind allerdings reine Entertainment-Geräte, beispielsweise das ipod, der MP3-Player oder Smart-TVs. Denn hier ist eine betriebliche Veranlassung nicht erkennbar.

Möglich ist auch die Gehaltsumwandlung im Falle der Überlassung von EDV- und Telekommunikationsgeräten.

Beispiel:

Die kalkulierten Kosten der Überlassung des Desktops betragen monatlich 90,– €. Dann erhält der Mitarbeiter den Desktop dann, wenn er auf 90 € seines Gehalts verzichtet.

Die folgende Abbildung fasst dies nochmals zusammen:

Quelle: Präsentation „Nettolohnoptimierung“ von GWB Boller & Partner

Wir kommen nun zum Fall der Übereignung.

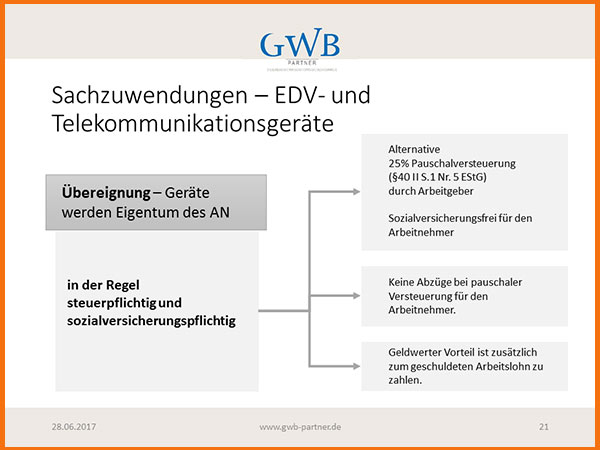

Übereignung von EDV- und Telekommunikationsgeräten

Was heißt Übereignung?

Bei der Übereignung geht das Gerät in das Eigentum des Arbeitnehmers über.

Welche Fälle sind hier denkbar?

- Der Mitarbeiter erhält ein Gerät zu vergünstigten Konditionen. Es entsteht ein geldwerter Vorteil in Höhe der Differenz zwischen marktüblichen Preis und dem vergünstigten Preis.

- Der Mitarbeiter erhält einen Zuschuss zur häuslichen Internet-Nutzung.

- Der Arbeitgeber übergibt dem Mitarbeiter Handy-Karten für das Handy des Arbeitnehmers.

Die Übereignung ist steuerpflichtig und sozialversicherungspflichtig.

Allerdings gibt es hier Gestaltungsmöglichkeiten.

Pauschaler Steuersatz von 25% für die PC-Übereignung und Internetzuschüsse

Wie sieht dieses Modell aus?

Der Arbeitgeber nutzt die Pauschalbesteuerung mit 25%. Dabei entstehen keine Sozialabgaben. Außerdem hat der Arbeitnehmer keine zusätzlichen Abzüge.

Die folgende Übersicht zeigt die Regelungen im Falle der Übereignung in einer Übersicht.

Quelle: Präsentation „Nettolohnoptimierung“ von GWB Boller & Partner

Fazit

Der in der Regel unproblematische Fall ist die Überlassung der Endgeräte, sodass Sie als Unternehmer Eigentümer bleiben.

Was Sie hier beachten sollten, ist die betriebliche Bedingtheit. Dass Mitarbeiter einen PC bzw. ein Smartphone für die Arbeit brauchen, sollte nachvollziehbar sein.

Ansonsten empfehlen wir bei Übereignungen die Gestaltung mit der Pauschalbesteuerung von 25%.

Gerne beraten wir Sie persönlich, wie Sie diese Themen in Ihrem Unternehmen individuell regeln können.

Kontaktieren Sie dazu gerne Ihren Ansprechpartner bei uns im Haus.

Beitragsbild – Titelbild:

© unsplash.com – Volkan Olmez, CC0